Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Změny ve spoření na penzi. Jak získat maximum a co mají dělat důchodci, kterým stát od července nepřispěje?

Už od července začnou platit změny, které se dotknou spoření na penzi ve státem podporovaných produktech. Týká se to více než 4 milionů lidí, kteří spoří ve „starých“ transformovaných fondech nebo v novějším doplňkovém penzijním spoření. Nejviditelnější změnou je úprava pravidel pro vyplácení státního příspěvku. Co dělat, aby o něj člověk nepřišel? A jak mají postupovat důchodci, kterým stát přestane přispívat?

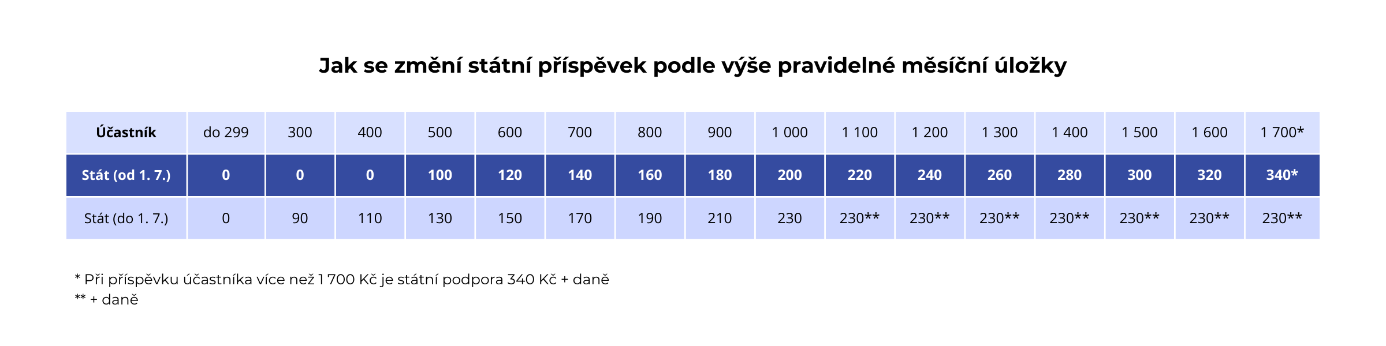

Dobrá zpráva na začátek: stát zvyšuje u spoření na penzi vyplácené příspěvky. Od července maximální příspěvek vzroste z 230 Kč na 340 Kč měsíčně, ročně takto můžete získat až 4 080 Kč. Stát chce stylem „něco za něco“ motivovat občany, aby si spořili více, a proto je nutné pro získání příspěvku zvýšit i vlastní úložky. Od července je nutné posílat minimálně 500 Kč měsíčně. Za to vám stát přispěje 100 Kč, na nejvyšší příspěvek pak dosáhneme při úložce 1 700 Kč měsíčně.

Ještě na začátku roku si téměř milion lidí posílal na spoření méně než 500 korun, pokud si tedy svou úložku nezvýšili, hrozí jim, že od července jim stát přestane přispívat úplně.

„Nelze jen zvýšit částku na trvalém příkazu, penzijní společnost je třeba o této změně informovat – například prostřednictvím klientských portálů, písemně e-mailem nebo s pomocí svého finančního poradce. Částku lze samozřejmě změnit i později, jen se člověk za měsíce, které do té doby uplynou, o příspěvek ochudí,“ říká Martin Pleštil, ředitel úseku investic, Broker Trust.

Aktuální změny jsou vhodnou příležitostí konzultovat nastavení penzijního spoření s odborníky, řada klientů penzijních společností, kterým do penze zbývají desítky let, má nastaveny smlouvy zbytečně konzervativně a připravuje se o výnos. Týká se to zejména těch, kteří stále spoří v transformovaných fondech.

„Je potřeba si uvědomit, že 75 % všech peněz v penzijních fondech má výnos 1,2 % p.a. za posledních více jak 10 let. Krokem číslo jedna je tedy vysvětlit klientům možnosti a srovnat výkonnosti jednotlivých penzijních řešení a také konkrétních společností. Není strategie jako strategie a není fond jako fond. V případě fondů je až v 95 % případů změna na místě. Teprve potom přichází diskuse na téma penzijní plán a navyšování částky. Samotným navýšením z 300 na 500 Kč nic klientovi nevyřešíme. Státní příspěvek je jen relativně nevýznamná část celkové hodnoty účtu, pokud je spoření nastaveno správně,“ říká René Kvarda, specialista na komplexní finanční plánování a budování majetku ze společnosti Trefoil.

Vhodnou změnou strategie nebo penzijní společnosti lze dosáhnout výrazných rozdílů v celkově naspořené částce.

„Pokud už klient doplňkové penzijní spoření má, tak řešíme srovnání dle našich kalkulaček a porovnání výkonnosti fondů, velikosti, volatility a dalších parametrů. Na typické smlouvě může být v rámci stejné investiční strategie napříč penzijními fondy rozdíl v řádu stovek tisíc korun,“ dodává René Kvarda.

Některé společnosti nabízí důchodcům kompenzace

Bohužel, stát přestává od července vyplácet příspěvek starobním důchodcům, kteří si nadále spoří. Většina penzijních společností, v červnu to bylo 5 z 9, přichází s akcemi, aby tento výpadek klientům kompenzovaly.

„Různé věrnostní prémie a bonusy se liší společnost od společnosti, ale dosáhnout mohou ročně i tisícikorunových částek. Jejich smyslem je klienty motivovat, aby pokračovali ve spoření a smlouvy od července neukončovali,“ uvádí Martin Pleštil.

Konec státních příspěvků tak ani pro důchodce nemusí znamenat, že spoření pro ně pozbyde na atraktivitě a před unáhleným ukončením smlouvy se rozhodně vyplatí ověřit, zda penzijní společnost nenabízí za státní příspěvek alternativu.

Pokud takovou možnost penzijní společnost nenabízí, je zde pro část klientů ještě jedna teoretická varianta. Spoří-li doposud ve starších transformovaných fondech, mohou své prostředky převést do doplňkového penzijního spoření ke konkurenci, která může nabízet přívětivější podmínky. V takovém případě se převádí i naspořená doba a není nutné znovu „odspořit“ 10 let.

Důchodci ušetří na daních už do 1 Kč

Dobrou zprávou pro pracující důchodce (nebo ty s jinými příjmy podléhajícími zdanění, například z pronájmu) je, že nadále budou moct pobírat zvýhodněné příspěvky zaměstnavatele a budou si moct nově snížit daňový základ o příspěvky poslané na spoření už od 1 Kč. Od července se částka, kterou lze díky spoření ušetřit na daních, zvyšuje na dvojnásobek.

Daňový základ si může každý snížit až o 48 000 Kč, což představuje slevu na dani 7 200 Kč za rok. Do limitu 48 000 Kč se započítají v rámci spoření na penzi všechny platby nad 1 700 Kč/měsíc. Jak bylo ale zmíněno výše, důchodcům se do limitu počítají všechny platby už od 1 Kč.

Ti, kteří chtějí ze spoření na penzi vytěžit nejvíc a kombinovat nejvyšší státní příspěvek s maximální daňovou úsporou, musí posílat na účet u penzijní společnosti 5 700 Kč měsíčně.

Tento limit 48 000 Kč je společný pro doplňkové penzijní spoření (DPS), penzijní připojištění, investiční životní pojištění i nový dlouhodobý investiční produkt. Pokud tedy máte penzijních produktů více, limit je pro všechny společný.

U smluv sjednaných od 1. ledna se prodloužila minimální doba spoření na 10 let (120 měsíců). U dříve sjednaných smluv zůstává zachována podmínka 5 let (60 měsíců). Druhá podmínka pro nárok na dávku – věk 60 let – je zachována v obou případech. Pokud vyberete prostředky dříve, o státní příspěvky přijdete.

Nadále je možné jednorázové vyrovnání, jakmile vznikne nárok na dávku. Při jednorázové výplatě je ale třeba počítat s 15% zdaněním výnosů a smluv založených před 1. lednem 2024 i příspěvků zaměstnavatele.

Danění výnosů se vyhnete, pokud si necháte z naspořených prostředků vyplácet starobní penzi po dobu alespoň 10 let.

Nové způsoby spoření a investování

Novinkou letošního roku by měly být také tzv. alternativní fondy, které umožní penzijním společnostem investovat do pestřejší škály aktiv, jako jsou komodity či nemovitosti, a přinést tak klientům potenciálně vyšší výnos. Zatím ale v nabídce penzijních společností nejsou.

„Alternativní fondy zatím penzijní společnosti nenabízí, ale některé je již aktivně připravují. Přístup penzijních společností je různý, plánují nabídku od jednoho velmi dynamického fondu až po několik fondů s více strategiemi. Termín spuštění je konec roku 2024, ale u většiny začátek roku 2025,“ říká René Kvarda.

Dlouhodobý investiční produkt nabízí pestřejší možnosti

Od letoška lze pro zajištění na penzi využívat také novinku v podobě dlouhodobého investičního produktu (DIP). Ten má v nabídce přes dvě desítky společností včetně velkých bank. Klientům dává větší volnost, v jakých prostředcích úspory zhodnocovat, a to včetně nízkonákladových řešení, a zároveň nabízí daňovou úsporu a možnost nezdaněného příspěvku zaměstnavatele.

„Vždy samozřejmě záleží na individuální situaci klienta, ale obecně doporučujeme kombinaci produktů, tedy doplňkového penzijního spoření, DIPu i standardních investic s optimálním rozložením částek dle klientovy situace a možností,“ uvádí René Kvarda.

Takové rozložení může vypadat například tak, že klient si přispívá měsíčně 1700 korun do doplňkového penzijního spoření pro maximální státní příspěvek, 4 000 korun posílá do DIP, aby získal maximální daňovou úsporu, a chce-li zhodnocovat ještě další volné prostředky, využívá k tomu už čistě investiční řešení.

„Při výběru řešení je třeba věnovat pozornost tomu, že celkové náklady fondů a poplatky ovlivňují výkonnost. Průběžné náklady mohou mít na výsledné zhodnocení úspor podstatně větší dopad než poplatky vstupní. U doplňkového penzijního spoření je třeba počítat také s 15% daní z výnosu při jednorázové výplatě, což má potenciál významně snížit přínos státních příspěvků. U DIP nebo investic danění výnosů po časovém testu tří let odpadá,“ dodává René Kvarda ze společnosti Trefoil.

Klíčová slova: Zhodnocení | Broker | Investování | Komodity | Prémie | Výkonnost | Výnos | Fond | Investovat | Investiční strategie | Finanční plánování | Fondy | Investiční | Nemovitosti | Penzijní společnosti | Volatility | Zpráva | P.A. | Broker Trust | Zajištění | Poplatky | Příjmy | Konec roku | Situace | Spoření | Potenciál | Poradce | Státní příspěvek | Úspory | Zdanění | Příležitosti | Bonusy | Společnosti | Kompenzace | Pozornost | Společnost | Investiční produkt | Penzijní společnost | Vice | Plánování | Životní pojištění | Dlouhodobý investiční produkt | DIP | Spoření na penzi | Dobrá zpráva | Porovnání výkonnosti fondů | Výkonnosti fondů | Martin Pleštil | Investiční životní pojištění | Trefoil | René Kvarda |

Čtěte více

-

Změnou času letos Česko ušetří 80 milionů korun, kvůli energetické drahotě

O tomto víkendu se opět odehraje změna času, která už vůbec neměla být. Evropští poslanci už před čtyřmi lety podpořili plán na zrušení povinného střídání standardního a letního času. Ke zrušení mělo dojít předloni. Jenže kvůli covidové pandemii se rušení střídání času odložilo. -

Změny důchodů v režii Fialovy vlády, včetně dnes schválených úprav, ušetří roku 2050 českým veřejným financím 300 miliard ročně v dnešních cenách. Fatálním problémem je, že na nich není shoda napříč politickým spektrem

Dnes sněmovnou schválené významné změny v českém důchodovém systému zajistí další zásadní úspory veřejných financí ČR. Celková úspora ze změn provedených touto vládou, vypočtená pro rok 2050 v současných cenách, už tak v souhrnu činí přibližně 300 miliard korun (viz níže). Fakticky to roku 2050 bude výrazně více, a to kvůli inflaci a růstu ekonomiky, které se do té doby odehrají. -

Změny klimatu zvednou i cenu piva

Vědci varují, že budou opravdu velké změny klimatu. Ty následně prudce vyženou ceny potravin a dokonce i piva, jehož sena má stoupnout na dvojnásobek. -

Změny penzijního spoření, které dnes schválili poslanci, jsou kroky správným směrem. Přimějí totiž lidi, aby si na stáří odkládali více – samy o sobě však stačit nebudou, je třeba oživit český kapitálový trh

Změna podpory penzijního spoření, kterou dnes schválili poslanci, je krok správným směrem. Jeden z mnoha, které jsou nutné ke zdolání cesty k dlouhodobé udržitelnosti tuzemského důchodového systému. Přiměje totiž lidi, aby si na důchod spořili sami více. -

Změny v Alibaba Group (BABA)

Čínská společnost Alibaba Group (BABA) jmenovala nového finančního ředitele a v pondělí oznámila plán restrukturalizace svých rozsáhlých aktivit v oblasti e-obchodování. Akcie Alibaby ve výsledku prudce vzrostly. -

Změny v balíčku jsou částečně promarněnou příležitostí. Vláda neměla ustupovat ani o píď v otázce rušení daňového zvýhodnění benefitů, které je ekonomicky zcela smysluplné

Finální podoba balíčku, kterou koalice dojednala, představuje částečně promarněnou příležitost, neboť ruší některá ekonomicky smysluplná opatření původní podoby balíčku. Na druhou stranu nelze říci, že by se finální podoba balíčku od té původní lišila jakkoli dramatičtěji. Je na ní patrný vliv politických vyjednávání, která ovšem původní verzi balíčku zavedla z ekonomického hlediska převážně horším směrem. -

Změny v balíčku jsou částečně promarněnou příležitostí. Vláda neměla ustupovat ani o píď v otázce rušení daňového zvýhodnění benefitů, které je ekonomicky zcela smysluplné

Finální podoba balíčku, kterou koalice dojednala, představuje částečně promarněnou příležitost, neboť ruší některá ekonomicky smysluplná opatření původní podoby balíčku. Na druhou stranu nelze říci, že by se finální podoba balíčku od té původní lišila jakkoli dramatičtěji. Je na ní patrný vliv politických vyjednávání, která ovšem původní verzi balíčku zavedla z ekonomického hlediska převážně horším směrem. -

Změny v balíčku, které žádá STAN, připraví rozpočet o více než deset miliard. Nejde o maličkost, znamenaly by ústupek z hlavního cíle balíčku

Změny v konsolidačním balíčku, které se podle dnešní zprávy Mladé fronty Dnes nejspíše podaří prosadit hnutí STAN, by v příštím roce připravily státní rozpočet o více než deset miliard korun – v porovnání se situací při prosazení stávající, nepozměněné podoby balíčku. Více než deset miliard korun přitom představuje zhruba třetinu výnosu, který měl státnímu rozpočtu balíček na příjmové straně v příštím roce zajistit. Nejde tudíž o žádné „drobné“. -

Změny v bankovní radě ČNB pozitivní pro korunu?

Dnes je v plánu jmenování tří nových členů do bankovní rady ČNB. Zřejmě budou opravdu tři, ačkoli dva ze stávajících zástupců, Tomáš Nidetzký a Vojtěch Benda, končí teprve svůj první mandát a teoreticky by mohli pokračovat. V tisku se už objevila pravděpodobná jména - HN mluví o Evě Zamrazilové, Karině Kubelkové a Janu Fraitovi. Pouze Kubelková je zatím trhu úplně neznámá. Určitý posun holubičím směrem by se asi dal čekat, ale nevypadá to na nějaký extrém. -

ZMĚNY V CFD OBCHODNÍM ROZVRHU NA VELKÝ PÁTEK

Rádi bychom upozornili naše klienty na změny v našem Contract for Difference (CFD) obchodním plánu. Vzhl... -

Změny ve vedení skupiny ČSOB

Cílem skupiny ČSOB je zůstat silnou finanční skupinou, nejdostupnější pro všechny klienty v České republice, pokračovat ve zjednodušování služeb, digitalizaci a inovacích. Zjednodušení se nyní promítne i do vnitřního fungování a organizační struktury. S účinností od 1. října 2022 dojde ke snížení počtu členů představenstva skupiny ČSOB z osmi na sedm. Cílem této změny je ještě více propojit jednotlivé agendy nejvyššího managementu. -

Změny v oblasti financování bydlení: přehled a prognózy pro rok 2024

V druhém měsíci roku 2024 Česka národní banka (ČNB) snížila základní úrokovou sazbu o 0,5 procentního bodu na 6,25 %. Toto rozhodnutí bylo motivováno snahou stimulovat ekonomiku a zlepšit podmínky na trhu s hypotékami. V rámci tohoto trendu je pro březen očekáváno další snížení, kde analýzy naznačují možný pokles sazeb až na úroveň 4 %. Hypoteční trh by se tak měl dočkat očekávaného oživení. Ne všechny novinky pro letošní rok jsou ale pozitivní. -

Změny v penzijním spoření přinesly novinku v podobě vyšších daňových odpočtů. Nově lze odepsat až 48 tisíc korun ročně

V České republice si u penzijních společností odkládá peníze na stáří více než 4,1 milionu lidí. Na svých účtech mají podle statistiky Asociace penzijních společností ČR celkem 606 miliard korun. Díky letošním změnám ve výši státních příspěvků a daňových odpočtů mohou být produkty penzijního spoření pro střadatele výhodnější než dříve. Nejvyšší státní příspěvek se zvýšil o 110 korun měsíčně a z daní si mohou klienti odečíst až dvojnásobek toho, co loni. -

Změny v portfoliu Berkshire Hathaway: Buffett kupuje výrobce piva Corona, prodává S&P 500

Velké americké fondy hlásí změny ve svých portfoliích každé čtvrtletí a toto čtvrtletí nebylo výjimkou. Pravděpodobně nejsledovanější je dlouhodobě portfolio investičního konglomerátu Berkshire Hathaway, který vede legendární investor Warren Buffett. Již tradičně jsme pro vás připravili krátké video, ve kterém se podíváme na změny v portfoliu. -

Změny v portfoliu Berkshire Hathaway: Buffett nakupuje pizzu a vířivky, prodává Apple a banky

Včera večer zveřejňovaly velké americké fondy změny ve svých portfoliích za předchozí kvartál a my jsme se již tradičně podívali také na to, co nakupoval či prodával legendární investor Warren Buffett a jeho lidé v rámci Berkshire Hathaway. Pokud chcete vědět více, přehrajte si naše video. -

Změny v rozvrhu CFD obchodování

Rádi bychom informovali naše klienty, že vzhledem k začátku letního času 10. března v USA a 31. března v Evropě... -

Změny zajištění v aplikaci Patria Forex budou nyní probíhat pravidelně na měsíční bázi

Měnový trh má za sebou velmi zajímavý půlrok, v průběhu kterého došlo k významným změnám jeho charakteristiky. Jako h... -

📊 Zmiešaná nálada pred Jackson Hole

USD zaznamenal mierny pokles, zlato rastie, zatiaľ čo americké futures sa nikde neobchodujú - to je stav trhu pred prvým plne virtuálnym ekonomickým sympóziom v Jackson Hole. Esther George, prezidentka Kansas City Fedu, prednesie úvodný prejav o 16:00 s predsedom Fedu Powellom, ktorý by mal predniesť svoj prejav krátko potom. Základný scenár je, že Powell sa zdrží akýchkoľvek zásadných oznámení. Vzhľadom na nedávne jastrabie komentáre Georga, Bullarda a Kaplana však nemožno úplne vylúčiť jastrabie prekvapenie. -

Zmiešané čísla z eurozóny: Inflácia je najvyššia od roku 2012, HDP rastie najpomalšie od roku 2014

HDP sklamalo. Medzikvartálne rástla ekonomika eurozóny o 0,3%. Čakal sa rast o 0,4%. Medziročný rast spomalil z 2,5% na 2,1%. Spomalenie teda pokračuje aj v druhom kvartáli. A to aj napriek tomu, že niektoré dáta, predovšetkým z Nemecka, sa zlepšili. Je možné, že ešte dôjde k revízii smerom nahor. Každopádne, podľa prvého odhadu dorovnal medzikvartálny rast najnižšiu úroveň od roku 2014 a medziročný rast je najnižší od prvého kvartálu 2017. -

Zmiešané dáta z amerického trhu s bývaním predznačujú spomalenie rastu ekonomiky.

Začaté stavby domov klesli o 11% na 1,078 mil. anualizovane (čakal sa rast na 1,25 mil.), čo je najnižšia úroveň od septembra 2016. Keď neberieme do úvahy jednorazové výkyvy, tak na takýchto úrovniach sa pohybovali niekedy v prvej polovici roku 2015.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

Hřivnou se platilo už v Kyjevské Rusi. Ukrajinská měna se zrodila na krku

Jak si vybrat vhodný obchodní instrument dle ICT a SMC konceptů? (26. díl)

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Akcie Nike ztrácí půdu pod nohama. Čeká podobný vývoj i Adidas a Skechers?

Trump je výhodný pro trading, VIP zóna FXstreet.cz nabídla v březnu obchodníkům velmi slušné zisky

Chamtivost a strach: Největší cenové pohyby na finančních trzích (březen 2025)

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Jak úspěšně obchodovat pattern Hlava a ramena

VIDEO: Tento indikátor predikuje budoucnost trhu

Ondřej Hartman: Technická analýza nepředpovídá budoucnost

Hřivnou se platilo už v Kyjevské Rusi. Ukrajinská měna se zrodila na krku

Jak si vybrat vhodný obchodní instrument dle ICT a SMC konceptů? (26. díl)

Speciální AKCE: VIP zóna FXstreet.cz zdarma od RebelsFunding!

Akcie Nike ztrácí půdu pod nohama. Čeká podobný vývoj i Adidas a Skechers?

Trump je výhodný pro trading, VIP zóna FXstreet.cz nabídla v březnu obchodníkům velmi slušné zisky

Chamtivost a strach: Největší cenové pohyby na finančních trzích (březen 2025)

Denní kalendář událostí

V Kanadě státní svátek

Ve Švýcarsku státní svátek

V Německu státní svátek

V Británii státní svátek

V Japonsku index CPI

V eurozóně tisková konference ECB

V USA výrobní index z oblasti Filadelfie

Žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

V Austrálii míra nezaměstnanosti

V Kanadě státní svátek

Ve Švýcarsku státní svátek

V Německu státní svátek

V Británii státní svátek

V Japonsku index CPI

V eurozóně tisková konference ECB

V USA výrobní index z oblasti Filadelfie

Žádosti o podporu v nezaměstnanosti

V eurozóně rozhodnutí o úrokové sazbě

V Austrálii míra nezaměstnanosti

Tradingové analýzy a zprávy

Evropské akcie po celní výjimce na dovoz některé elektroniky do USA posílily

Forex: Dolar oslabuje ke koši měn, prudce ale zpevnil k argentinskému pesu

Komodity: Ropa po oznámení výjimek z amerických cel zdražuje, o část zisků později přišla

Burza začala týden růstem, s pomocí bankovních akcií se vrátila nad 2000 bodů

Forex: Česká koruna dnes mírně posílila vůči dolaru, k euru uzavřela beze změny

Forex sentiment 14.4.2025

Intradenní Price Action patterny na bitcoinu 14.4.2025

Swingové obchodování bitcoinu 14.4.2025

Swingové obchodování USD/JPY 14.4.2025

Swingové obchodování AUD/USD 14.4.2025

Evropské akcie po celní výjimce na dovoz některé elektroniky do USA posílily

Forex: Dolar oslabuje ke koši měn, prudce ale zpevnil k argentinskému pesu

Komodity: Ropa po oznámení výjimek z amerických cel zdražuje, o část zisků později přišla

Burza začala týden růstem, s pomocí bankovních akcií se vrátila nad 2000 bodů

Forex: Česká koruna dnes mírně posílila vůči dolaru, k euru uzavřela beze změny

Forex sentiment 14.4.2025

Intradenní Price Action patterny na bitcoinu 14.4.2025

Swingové obchodování bitcoinu 14.4.2025

Swingové obchodování USD/JPY 14.4.2025

Swingové obchodování AUD/USD 14.4.2025

Blogy uživatelů

INVESTIČNÍ GLOSA: Trh zase jednou vypláchl „slabé ruce“. Největší růsty paradoxně přicházejí v krizi

„Short na Nasdaqu mi dal obrovský náskok,“ říká Emil — historicky první vítěz Fintokei Trading Race

Měnový pár USD/JPY: Analýzy více časových rámců (W1 až H4)

Korelace v tradingu: Jak je využít ve svůj prospěch?

Kvůli Donaldovi nestíhám

Výběr z nedělní přípravy: Měnové páry USD/CHF, EUR/USD a AUD/USD

To byl teda týden! V extrémní přetahované nakonec index S&P 500 přidal téměř 6 %

Krypto šeptanda (11.4.2025)

Extrémní chaos - investoři prodávají už i US dluhopisy a dolar!

Co udělat v týdnu, kdy trh „nedává smysl“ – přístup konzistentního tradera

INVESTIČNÍ GLOSA: Trh zase jednou vypláchl „slabé ruce“. Největší růsty paradoxně přicházejí v krizi

„Short na Nasdaqu mi dal obrovský náskok,“ říká Emil — historicky první vítěz Fintokei Trading Race

Měnový pár USD/JPY: Analýzy více časových rámců (W1 až H4)

Korelace v tradingu: Jak je využít ve svůj prospěch?

Kvůli Donaldovi nestíhám

Výběr z nedělní přípravy: Měnové páry USD/CHF, EUR/USD a AUD/USD

To byl teda týden! V extrémní přetahované nakonec index S&P 500 přidal téměř 6 %

Krypto šeptanda (11.4.2025)

Extrémní chaos - investoři prodávají už i US dluhopisy a dolar!

Co udělat v týdnu, kdy trh „nedává smysl“ – přístup konzistentního tradera

Forexové online zpravodajství

Reuters: Zpátky k ruskému plynu? EU řeší energetické dilema

Investice do českých komerčních nemovitostí byly v 1. čtvrtletí nejvyšší od 2020

Wall Street se drží v plusu

Denní shrnutí: Pauza v clení technologií znovu zažehla tržní naděje

Akcie Kering SA klesly o více než 5 % kvůli obavám z vývoje luxusního trhu

Nvidia oznamuje plán na výrobu AI v USA za 500 miliard dolarů

Trhy jsou nervózní: Inflace, cla a hledání bezpečí

Meta obnovuje trénink AI pomocí veřejného obsahu uživatelů v EU

Forex: Odklad cel koruna přivítala

Jak vnímat trhy a zachovat klid v turbulentních dobách?

Reuters: Zpátky k ruskému plynu? EU řeší energetické dilema

Investice do českých komerčních nemovitostí byly v 1. čtvrtletí nejvyšší od 2020

Wall Street se drží v plusu

Denní shrnutí: Pauza v clení technologií znovu zažehla tržní naděje

Akcie Kering SA klesly o více než 5 % kvůli obavám z vývoje luxusního trhu

Nvidia oznamuje plán na výrobu AI v USA za 500 miliard dolarů

Trhy jsou nervózní: Inflace, cla a hledání bezpečí

Meta obnovuje trénink AI pomocí veřejného obsahu uživatelů v EU

Forex: Odklad cel koruna přivítala

Jak vnímat trhy a zachovat klid v turbulentních dobách?

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Analýza a tipy na obchodování EUR/USD na 7. března

Prognóza pro pár USD/JPY na 8. srpna 2024

Intervencia NBP

USD/CAD: možné pokračování medvědího trendu | 9. ledna 2023

Americký dolar: týdenní přehled

Forex: Koruna zůstává v blízkosti úrovně kurzového závazku

EUR/USD. Přehled na 30. 3. 2023. Euro míří k novému cyklu korekcí na pozadí prázdného kalendáře.

Hypotéku teď neberte, budou levnější. Před nadcházející stagflací lépe než nemovitosti ochrání akcie těžařů zlata, termínové kontrakty na suroviny nebo švýcarský frank a kanadský a australský dolar

Makro: Výrobní aktivita oblasti Dallas se v červenci rychle zotavuje

Makro: Výrobní aktivita oblasti Dallas pokračuje v expanzi

Analýza a tipy na obchodování EUR/USD na 7. března

Prognóza pro pár USD/JPY na 8. srpna 2024

Intervencia NBP

USD/CAD: možné pokračování medvědího trendu | 9. ledna 2023

Americký dolar: týdenní přehled

Forex: Koruna zůstává v blízkosti úrovně kurzového závazku

EUR/USD. Přehled na 30. 3. 2023. Euro míří k novému cyklu korekcí na pozadí prázdného kalendáře.

Hypotéku teď neberte, budou levnější. Před nadcházející stagflací lépe než nemovitosti ochrání akcie těžařů zlata, termínové kontrakty na suroviny nebo švýcarský frank a kanadský a australský dolar

Makro: Výrobní aktivita oblasti Dallas se v červenci rychle zotavuje

Makro: Výrobní aktivita oblasti Dallas pokračuje v expanzi

Blogy uživatelů

Korelace v tradingu: Jak je využít ve svůj prospěch?

Americké akcie oslabily, index S&P 500 odepsal přes procento

Obchodování na forexu jako ideální podnikání z domova

Výběr z nedělní přípravy: Měnové páry EUR/USD, GBP/USD a CAD/JPY

Forex scalping - časem prověřené fungující strategie

Výhled pro Bitcoin Cash vypadá stále negativně

Je koronakrize již za námi?

Kedy je ideálny čas na nákup kryptomien a ako nakupovať v bull markete?

„Short na Nasdaqu mi dal obrovský náskok,“ říká Emil — historicky první vítěz Fintokei Trading Race

O pohodlnosti a tradingu

Korelace v tradingu: Jak je využít ve svůj prospěch?

Americké akcie oslabily, index S&P 500 odepsal přes procento

Obchodování na forexu jako ideální podnikání z domova

Výběr z nedělní přípravy: Měnové páry EUR/USD, GBP/USD a CAD/JPY

Forex scalping - časem prověřené fungující strategie

Výhled pro Bitcoin Cash vypadá stále negativně

Je koronakrize již za námi?

Kedy je ideálny čas na nákup kryptomien a ako nakupovať v bull markete?

„Short na Nasdaqu mi dal obrovský náskok,“ říká Emil — historicky první vítěz Fintokei Trading Race

O pohodlnosti a tradingu

Vzdělávací články

Psychologie kulatých čísel na forexu – 2. část

Grafické formace v technické analýze - kompletní průvodce (1. část)

8 nejlepších obchodních strategií – scalping (7. díl) – 1. část

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Psychologie kulatých čísel na forexu – 1. část

Vybírání likvidity: Základní likvidita EQH a EQL (12. díl)

SSI: Index spekulativního sentimentu (1/2)

Zbrusu nový Purple Bands indikátor zdarma!

Smart Money Trading: Denní cyklus - One Way (21. díl)

Seriál o ETF: Podle čeho vybrat ten správný ETF (díl 12.)

Psychologie kulatých čísel na forexu – 2. část

Grafické formace v technické analýze - kompletní průvodce (1. část)

8 nejlepších obchodních strategií – scalping (7. díl) – 1. část

Investování do REIT: Od Sydney po Dubaj - jak fungují světové REITs (8. díl)

Psychologie kulatých čísel na forexu – 1. část

Vybírání likvidity: Základní likvidita EQH a EQL (12. díl)

SSI: Index spekulativního sentimentu (1/2)

Zbrusu nový Purple Bands indikátor zdarma!

Smart Money Trading: Denní cyklus - One Way (21. díl)

Seriál o ETF: Podle čeho vybrat ten správný ETF (díl 12.)

Tradingové analýzy a zprávy

Forex: Pohled na graf NZD/USD

Čím dál více činitelů ECB se kloní ke snížení úroků v září

Cena zlata poprvé překročila hladinu 2700 dolarů

USD/CHF - Intradenní výhled 14.3.2025

Hospodářské vyhlídky USA se zhoršily

NZD/USD - Intradenní výhled 12.1.2021

Španělsko muselo zaplatit přes 13 miliard eur za regiony

Dow Jones - Intradenní výhled 20.11.2023

NASDAQ 100 - Intradenní výhled 28.7.2021

S&P zhoršila výhled ratingu Maďarska na negativní

Forex: Pohled na graf NZD/USD

Čím dál více činitelů ECB se kloní ke snížení úroků v září

Cena zlata poprvé překročila hladinu 2700 dolarů

USD/CHF - Intradenní výhled 14.3.2025

Hospodářské vyhlídky USA se zhoršily

NZD/USD - Intradenní výhled 12.1.2021

Španělsko muselo zaplatit přes 13 miliard eur za regiony

Dow Jones - Intradenní výhled 20.11.2023

NASDAQ 100 - Intradenní výhled 28.7.2021

S&P zhoršila výhled ratingu Maďarska na negativní

Témata v diskusním fóru

Akciové indexy

Trade 10 Lot / zobchoduj 10 lotů

Skills Profit zkušenosti

Jak budu obchodovat ropu a jak akciové indexy?

FX trading - ptejte se pokročilých

Price Action Trading Jakuba Hodana

EUR/USD

uzavreni obchodu po uplynuti urciteho predem stanoveneho casu

Nejběžnější mýty, které jsou šířeny o forexovém tradingu

Technická analýza měnových párů: USD/CAD, EUR/GBP a AUD/CHF

Akciové indexy

Trade 10 Lot / zobchoduj 10 lotů

Skills Profit zkušenosti

Jak budu obchodovat ropu a jak akciové indexy?

FX trading - ptejte se pokročilých

Price Action Trading Jakuba Hodana

EUR/USD

uzavreni obchodu po uplynuti urciteho predem stanoveneho casu

Nejběžnější mýty, které jsou šířeny o forexovém tradingu

Technická analýza měnových párů: USD/CAD, EUR/GBP a AUD/CHF

reklama