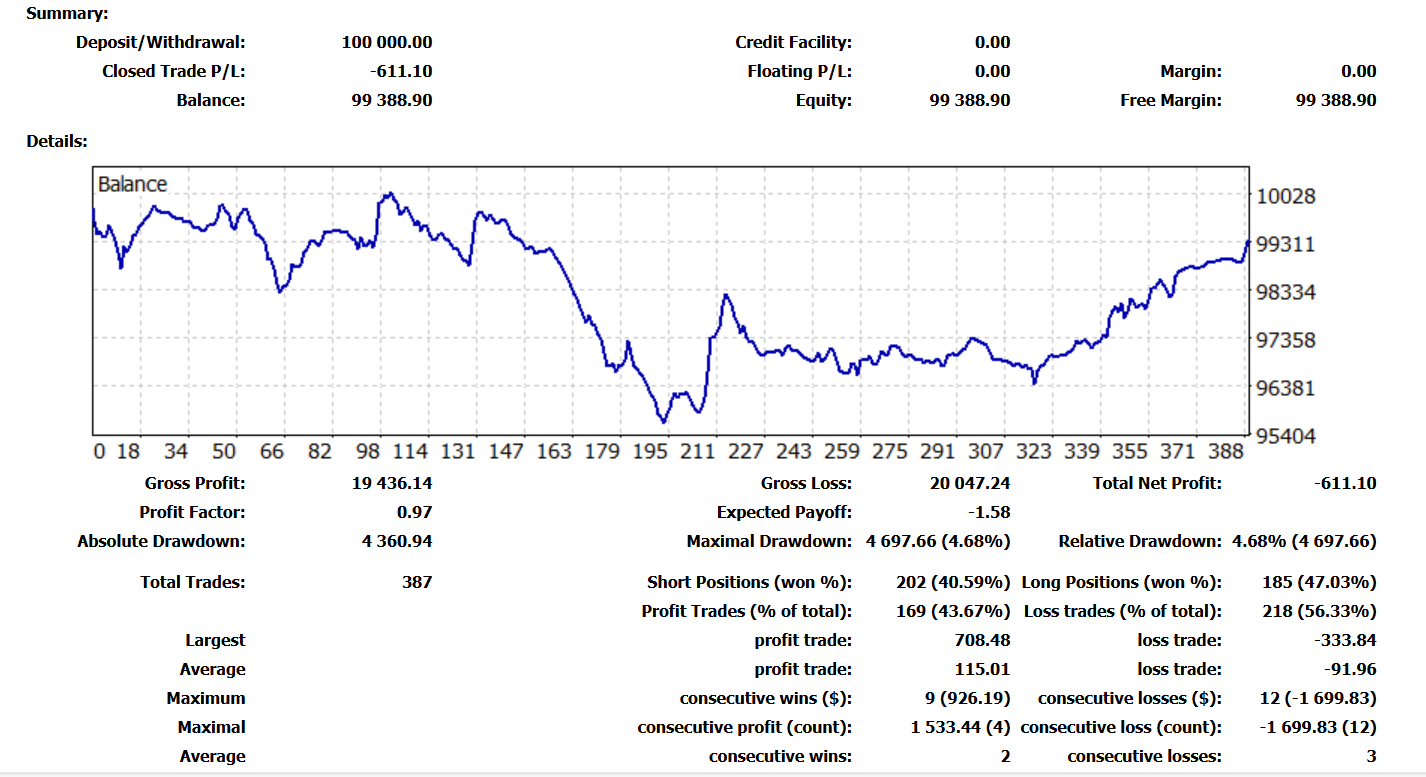

Obrázek č.1: Vývoj stavu účtu

Obrázek č.1: Vývoj stavu účtu

Poměr rizika a zisku je stále ve prospěch zisku, průměrný ziskový obchod je 115 USD, průměrná ztráta je 91 USD. Risk management mám nastavený tak, že na otevřenou pozici riskuji max 0,25 % z původního stavu účtu. Celkově na jednom instrumentu může být risk 0,5 %.

Je vidět, že skutečný risk je silně pod stanoveným rizikem. To je z toho důvodu, že přidávám do ziskových pozic a v případě, kdy se pozice obrátí proti mně, tak ji rychle uzavírám a nečekám, až se spustí stop loss.

Pokud jde o obchody. Nejvíce jsem spoléhal na úspěch obchodu long na NASDAQ. Byl to dlouhodobý swingový obchod a předpokládal jsem, že půjde na ATH stejně jako DJ30 a S&P 500. Nestalo se tak, a obchod nakonec skončil s minimálním ziskem, víceméně na Break Even.

Graf č.1: Transakce na indexu NASDAQ

Graf č.1: Transakce na indexu NASDAQ

Měl jsem také otevřený swingový obchod short na stříbře. Byla slabá data z USA na ISM a konflikt na Blízkém východě, který vyvolává nejistotu, kovům, jako je stříbro, které se používá ve výrobě, neprospívá. Takže jsem spekuloval short, kde z pohledu technické analýzy byl odraz od rezistence, která představuje předchozí high. Obchod nakonec jsem ukončil ve ztrátě dříve, než by trefil stop loss. Což se pak ukázalo jako dobré rozhodnutí.

Graf č.2: Stříbro na denním grafu

Graf č.2: Stříbro na denním grafu

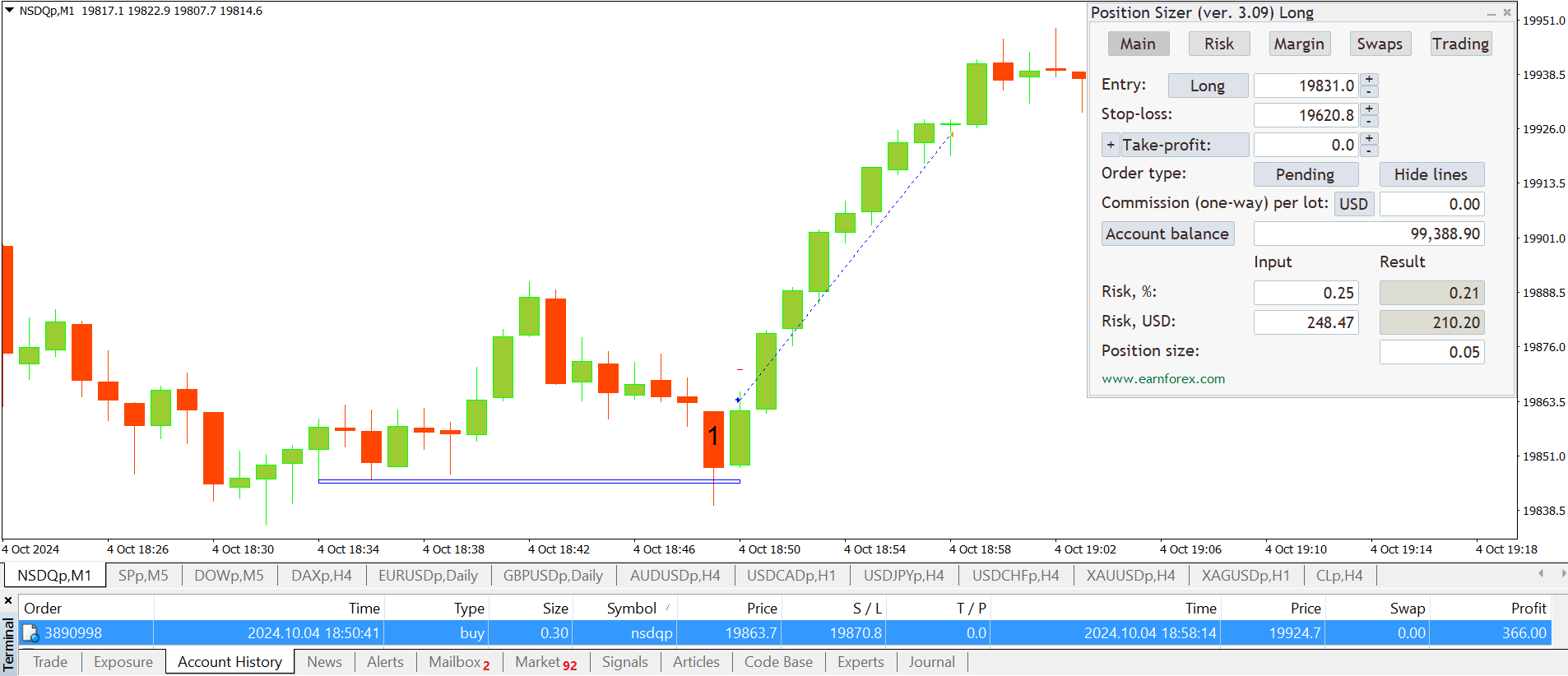

Tak ještě si dáme nějaký ziskový obchod. V minulém týdnu byla data NFP, od toho jsem čekal velkou volatilitu a rychlé obchody. Shodou okolností jsem měl čas, takže jsem jel obchody na minutovém grafu. Příklad jednoho takového je na obrázku:

Graf č.3: NASDAQ na 1minutovém grafu

Graf č.3: NASDAQ na 1minutovém grafu

Byla tam určitý support, prakticky 3 svíčky měly téměř stejné spodní low, takže tento support byl dobře viditelný. Po výběru likvidity, což provedla svíčka 1, jsem pak hned na následující svíčce vstoupil do longu. Jakmile se transakce vydala mým směrem, agresivně jsem přitáhl stop loss na malý zisk a z obchodu jsem vystoupil asi po 8 minutách.

Upozornění: scalping na minutových grafech je extrémně riziková záležitost a sice z důvodů emočních stavů, které se rychle střídají, takže to dokáže rychle vyčerpávat energii, kterou ale potřebujete pro udržení pozornosti a disciplíny. Proto pokud neumíte poznat, kdy máte “dost” a nedokážete od platformy odstoupit a včas ji zavřít, pokud nerozumíte tomu, co se uvnitř vaší mysli a ve vašem těle při tomto druhu obchodování děje a pokud jste si sami na demu nějaký scalpingový systém neotestovali, tak toto rozhodně nezkoušejte.

Ještě poznámku: ten position sizer, který v grafu vidíte, tak to je nástroj, který používám k výpočtu velikosti pozice pro stanovené riziko. Tento nástroj umí i provádět exekuce obchodů, pro scalping je to velice užitečná věc. Svým způsobem to je expert advisor a u Fintokei není žádný problém toto EA používat.

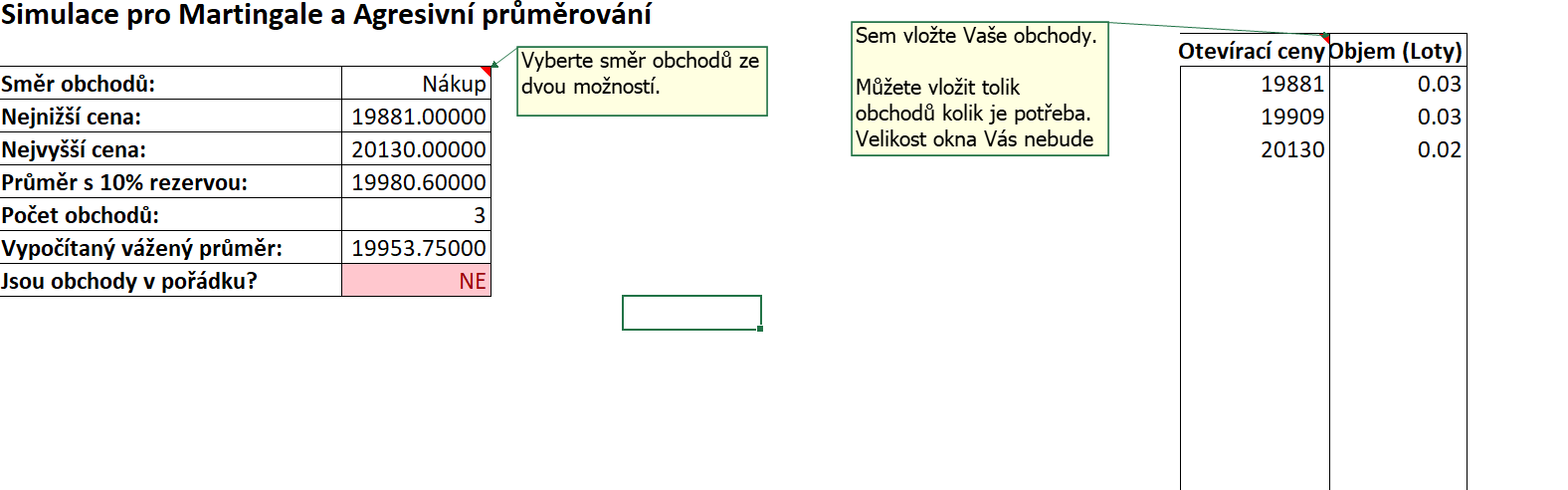

Vrátím se k minule diskutovanému pravidlu pro agresivní obchodování. Tady je příklad konkrétního použití. Přidával jsem do pozic long, když transakce byly v zisku. Při posledním přidání ukázal excel, že poslední obchod není v pořádku, tedy, že je asi příliš agresivní. Je to ale nesmysl. Když totiž jsem pak do excelu zadal objem mnohem vyšší, například 1 lot, což by bylo velice agresivní, tak už excel ukázal, že je transakce OK.

Obrázek č.2: Excel tabulka k výpočtu agresivního průměrování

Obrázek č.2: Excel tabulka k výpočtu agresivního průměrování

Je možné, že tato tabulka se má používat jen pro situace, kdy je první pozice otevřená a je v drawdownu. Možná se to pro případ pozic, které jsou v zisku používat nemusí, nevím. Jenže agresivní obchodování je v praxi samozřejmě možné i v ziskových pozicích. Takže zde mám první otazník.

Další věc je, že do toho excelu by se podle supportu Fintokei měly započítat i transakce, které byly před otevřením nové transakce ukončeny, ale skončily ve ztrátě. To je asi největší kámen úrazu. Agresivní průměrování se totiž netýká pouze otevřených ztrát, ale i ztrát uzavřených. Otázka pak je, jak daleko do historie jít. Co když budu mít situaci, kdy udělám ztrátové obchody tři dny za sebou? A pak mezi nimi bude jedna, která bude v zisku? Bere se to znovu od první ztrátové transakce, která bude následovat po té ziskové? Co když ale ta zisková ani zdaleka nevykompenzovala předchozí ztrátu?

Anebo co když budu mít situaci, kdy mám v deset otevřených transakcí, některé jsou v zisku, některé ve ztrátě. Pak z nich třeba tři ztrátové transakce uzavřu, zbytek ponechám, ale později další nové transakce otevřu na stejném instrumentu?

Variant může být bezpočet a obávám se, že pokud jde o agresivní průměrování, tak tento excel vše neřeší. Takže pak tam je prostor pro volné interpretace od Fintokei toho, co považují za agresivní a co ne.

Support mi každopádně odpověděl, že v případě pochybností to pak řeší s klientem individuálně, on by měl možnost to vysvětlit a pokud by poté Fintokei vyhodnotilo obchodování klienta jako příliš agresivní, tak by nejprve dostal varování a teprve pokud by klient i přes toto varování nepřestal, tak by mu účet uzavřeli.

Fintokei k tomu na webu uvádí:

Nejsme (myšleno Fintokei) příznivci drakonických opatření, jako jsou plošné zákazy či okamžité rušení účtů. Proto pokud u některého z našich klientů identifikujeme opakované projevy gamblingu, dojde u nich pouze k omezení činnosti v souvislosti s našimi tzv. consistency rules.

To je fér. Obecně předpokládám, že pokud klient obchoduje tak nějak normálně, tak by problém být neměl.

Já každopádně tento tento excel občas využívám, jednak abych měl kontrolu, zda nejedu příliš agresivně a pak také z toho důvodu, že zadání transakcí do excelu je činnost, která zapojuje racionální část mozku, takže to určitým způsobem tlumí impulsivní tendence, za což naopak odpovídá jiná část mozku. O tom, jak nás náš vlastní mozek při tradingu mate, napíšu něco někdy v budoucnu.

Mějte se fajn a nezapomeňte na to hlavní: Keep moving forward!