Ať už nahlížíme na trhy drahých kovů z pohledu dochvilných metod TA nebo z pohledu všemožných ekonomických událostí, jedno drahým kovům vzít nemůžeme. Jsou stále, a v pokrizovém období od toho vice vynikajícím, pro některé obchodníky složitým a rozhodně podceněným investičním nástrojem. Reálné možnosti jeho využití zdaleka nespočívají pouze v zabezpečení rizik či v "rozptýlení" portfolia agresivnějších nástrojů.

Mnoho obchodníků z různých důvodů ignoruje drahé kove jako reálné příležitosti pro investování. Je to podle mě omyl, protože porovnáme-li např. turbulentní a nepředpovídatelný měnový trh roku 2010 s trhem drahých kovů, pak je jednoznačné, že příležitosti na trhu drahých kovů byly (a pořád ještě jsou) lepší, chutnější a dobře popisovatelné.

Zkrátka mám chuť mluvit o drahých kovech (konkrétně o platině a o palladiu) seriózně, a to jak z hlediska FA, tak I z pohledu analýzy technické.

Obecné fundamentální pozadí.

Pravidelné výměny krátkých FA zpráv s Petem ve vláknu o Faunusu mě dovedli k obecně serióznější analýze fundamentů, k lepšímu pochopení jejich reálné váhy. Drahé kovy od počátku obnovy světových ekonomik v pokrizovém období vykázaly velmi sugestivní pozitivní dynamiku. Toho důvodem bylo především celosvětově bezprecedentní oslabení monetární politiky, důsledkem kterého bylo snížení úrkovoých sazeb do historicky minimálních hodnot. Situace tohoto typu je pro drahé kovy výborná, jelikož jsou vždy považovány za dobrou alternativu peněz.

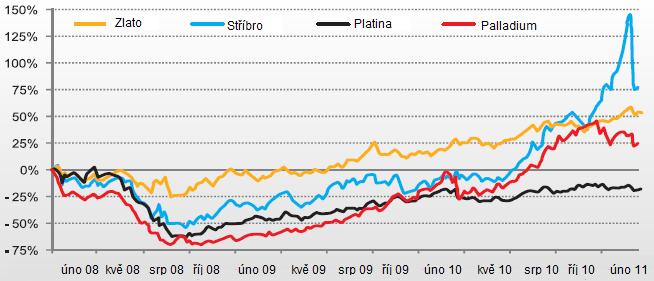

V roce 2009 byl růst drahých kovů frontálním na pozadí celkové obnovy světového hospodářství, v roce 2010 se však situace změnila. Růst sice pokračoval, ale s velmi různým tempem u každého jednotlivého kovu. Zlato pokračovalo v mírném, ale přitom trvalém růstu, palladium začal "zrychlovat" někde v 3Q a nakonec dosáhl svého lokálního maxima počátkem letošního roku. Stříbro svoje "rally" započalo v srpnu 2010 a jeho cena se ve finále vzrostla skoro o 2,5krát. Platina naopak vykázala zaostávající růstovou tendenci v porovnání s jinými kovy.

Obr.1: Dynamika vývoje cen drahých kovů od maxima roku 2008, zdroj: Bloomberg

Proč teď investovat do kovů?

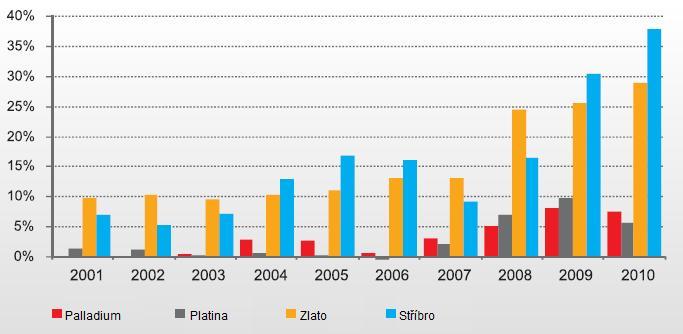

Základním driverem růstu cen drahých kovů je investiční poptávka. Toto se nejvíce projevilo u stříbra. Investiční poptávka tvořila 1/3 celkové poptávky po stříbru, zbytek v skoro rovnocenných podílech tvořily poptávka zlatnická (klenotnická) a průmyslová. Růst investiční poptávky tedy vedl k prudkému růstu ceny stříbra.

Příroda investiční poptávky spočívá v tom, že peníze mají tendenci přetékat z aktiv, které již dostatečně vyrostly do aktiv, které vykazují z různých důvodů zaostávající dynamiku.

Z tohoto pohledu zajímavě vypadají právě platina a palladium. Stříbro od počátku roku 2011 vzrostlo skoro o 50%, zlato o 7%, platina o 2,5%, palladium poklesl o 5%. Dynamiku vývoje platiny a palladia negativně ovlivnilo zemětřesení v Japonsku - tyto kovy se používají v automobilovém průmyslu. Ale z pohledu investiční poptávky měla by být dynamika trochu jiná.

Klíčovým ukazatelem ilustrujícím stav investiční poptávky po kovech je objem kovů ve fyzických ETF (Exchange Traded Funds). Od začátku tohoto roku vzrostl objem platiny v ETF skoro o 10% (více než u jiných kovů), přitom se však cena platiny skoro vůbec nezměnila. Na jiné straně u zlata byl doprovázen růst naopak poklesem objemů ETF, kdežto mírný růst (objemu) stříbra v ETF se odehrál totožně s růstem ceny stříbra o 50%. Palladium od začátku roku taký spíše vypadá na zaostávajícího.

Obr.2: Podíl investiční poptávky na celkovém objemu světové poptávky, zdroj: Bloomberg

Co by to mohlo znamenat? Myslím si, že není od věci předpokládat, že mají platina a palladium perspektivy růstu o 20-30% v horizontu od jednoho roku.

Kromě popsaných faktorů samozřejmě na vývoj cen má vliv rovnováha temp růstů nabídky a poptávky po kovech. Růst poptávky po zboží, který tlačí ceny nahoru, může být zintenzivněn pokud zároveň nabídka zboží roste daleko pomaleji (nebo dokonce klesá). Platina a palladium se v tomto výrazně liší od zlata a stříbra.

U zlata a stříbra očekáváme růst těžby v příštích létech. Kdežto na trhu platiny a palladia bude růst těžby hodně skromný anebo vůbec dojde k poklesu objemů těžby. Proč? Těžba platiny a palladia je soustředěna ve dvou zemích - v Rusku a v Jihoafrické Republice. Vyčerpání existujících nalezišť v Rusku a v JAR, nedostatky elektrické energie a uzavření některých nalezišť v JAR z ekologických důvodů v posledních létech negativně ovlivňovaly vývoj cen platiny a palladia. V nejbližších létech se objevení nových nalezišť neočekává stejně jako bleskové vyřešení potíží s elektřinou v JAR. Proto zvýšení poptávky po těchto kovech bude spojeno s omezením nabídky a následným potlačením cen nahoru.

Neviditelná ruka...statistiky

Od FA k TA, ovšem k TA, která je logickým pokračováním "učebnicové TA" - ke statistické analýze, nebo-li k TA, úspěšnost které je dostatečně přesně popisovatelná. Malovat elliotovy vlny a klouzavé průměry mě jistě moc nepřísluší, a tak začnu trochu jinde...

Podle řady odborníků nafouknutá hypoteční a realitní bublina začala selhávat již v létě 2007, faktické trendové začátky se začaly formovat již tehdy. Nebylo vůbec jednoduché ani pro ekonomy, ani pro TA experty předpovědět bouři rozsahu pádu Leman Brothers atd., ovšem některé společnosti to mohly vidět již tehdy. Například, společnost RSJ Karla Janečka, kterého si sice moc nevážím, ale reakce hodnotících modelů u HFT-systémů je přirozeně efektivní v tom smyslu, že výrazné drawdowny svědčí pouze o fundamentálních změnách uvnitř trhu. Jeho modely selhaly právě v létě 2007, ve stejný čas došlo k různým rapidním změnám statistických ukazatelů i u jiných modelů využívajících služeb pokročilé matematiky a statistického modelování včetně Faunusu, některých investičních fondů atd.

Nechci nijak zatěžovat korelaci, autoregresi a dokazováním statistických hypotéz, na základě vývoje obchodování platiny a palladia Faunusem za delší období bych uvedl pouze jeden příklad. Platina a paladium z pohledu statistického (z pohledu časových řad) jsou nástroje, úspěšnost prognózování kterých je silněji závislá na kvalitě a množství dat, na množství a relativní síle šumu a na existenci "kontrolních bodů", nebo-li reálných potvrzení existence závislostí. Od turbulentních a "rozmarných" měnových párů se liší tím, že i samotné prognózování na delším období se vyznačuje jednoznačností.

Při zachování základních principů však vážné změny ziskovosti (u takto jednoznačných prognóz) nejsou tolik vyvolány samotnou přírodou obchodování (DD je věc nevyhnutelná, navíc na takto dlouhém časovém období), ale právě vážnými změnami uvnitř tržní struktury. Stejně jako v případě modelů RSJ a dalších, statistické modely Faunusu v létech 2007 a 2008 narazily na obraty statistických charakteristik.

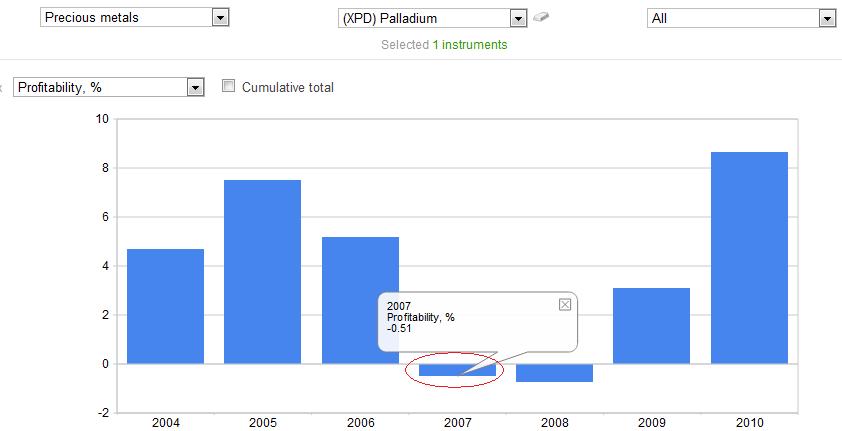

Obr.3: Vývoj obchodování palladia společností Faunus Analytics od roku 2004

V roce 2007 výsledek obchodování palladia u Faunusu byl -0,57%, platina zpomalila tempo předchozích vysokých zisků na +0,51%. I s přihlížením k předchozí ziskovosti (v průměru více než 5% u palladia, kolem 3% u platiny ročně) a k frekvenci lokálních drawdownů bylo možné předpovědět určitý přelom, který pramenil z čistě statistického hodnocení a statistického pochopení trhu. Pochopení založeného výhradně na datech a způsobech jejich interpretace. Ziskovost se nakonec vrátila k původním hodnotám, ale evidentně až po optimalizaci. Naopak, stále se zvyšující tempo ziskovosti společně s více než kdy v předchozích létech stabilními charakteristikami pouze podporuje závěry uvedeného fundamentálního rozboru: platina a palladium by mohly v nejbližších létech růst, nebo-li příslušným jazykem: pravděpodobnost jejich růstu je hodně vysoká (silná).

S pozdravem